- Funcionalidades

- Soluciones

-

-

- SERVICIO DE OUTSOURCING

- Validamos tus facturas de proveedor

Nos ocupamos de todo para que tu te puedas dedicar a tu personal a trabajos más productivos.

-

- Sectores

- Objectif Lune

- GESTOR DOCUMENTAL

- KIT DIGITAL

-

-

- Doceo Oficina Virtual

-

Implantamos en tu empresa una oficina virtual interactiva y funcional que te permita una colaboración más eficiente entre tus trabajadores

-

- Doceo Gestión de Clientes

-

Digitalizamos y optimizamos la gestión de las relaciones comerciales con tus clientes

-

- Doceo eFACT

-

Digitaliza el flujo de emisión de las facturas a los clientes

-

-

-

- Doceo Gestión de procesos de Facturación

-

Digitalizamos y/o automatizamos los procesos de facturación de tu negocio

-

- Doceo Gestión de procesos de Facturación con IA

-

Digitalizamos y/o automatizamos los procesos de compras y pagos de tu negocio

-

- Doceo Gestión de procesos de Compras y pagos

-

Digitalizamos y/o automatizamos los procesos de recursos humanos de tu negocio

-

- Doceo Gestión de procesos de RRHH

-

Digitalizamos y automatizamos con IA los procesos de facturación de tu negocio, mejorando la precisión y reduciendo el tiempo de procesamiento.

-

-

- COMENZAR GRATIS

Español Es

Español Es

Facturación electrónica internacional: claves para cumplir con la normativa española y adaptarse al entorno global

Guía práctica para entender las nuevas normativas que afectan a tu empresa

Con la entrada en vigor de nuevas normativas como la Ley Crea y Crece y la Ley Antifraude en España, las empresas deben prestar especial atención a los requisitos que afectan tanto a la emisión como a la recepción de facturas electrónicas, especialmente cuando se trata de relaciones comerciales internacionales. A continuación, te explicamos los principales escenarios y cómo prepararte para cada uno de ellos.

¿Qué ocurre al enviar facturas electrónicas a empresas extranjeras?

Cuando tu empresa española necesita emitir facturas a otras compañías fuera del país, especialmente en operaciones B2B (business-to-business), es importante tener en cuenta que la legislación que se aplica es la del país de origen (España) y la del país receptor.

Si el país receptor no tiene normativa de facturación electrónica, podrás seguir enviando tus facturas en formato PDF o cualquier otro formato acordado, como has hecho hasta ahora. Aun así, si ya tienes implementada la facturación electrónica, será más eficiente enviar el mismo tipo de archivo electrónico, siempre que sea comprensible para el destinatario.

Si el país receptor sí tiene normativa de facturación electrónica, es posible que la empresa receptora prefiera (o incluso solicite) recibir facturas en formato estructurado compatible con su sistema. En este caso, aunque no es obligatorio, facilitar este tipo de intercambio puede beneficiar ambas partes, siempre que tu sistema esté preparado para ello.

En cualquier situación, se recomienda trabajar con herramientas de facturación electrónica que puedan adaptarse tanto a la normativa española como a la de otros países.

Recepción de facturas electrónicas de empresas extranjeras

A la inversa, cuando tu empresa recibe facturas de proveedores internacionales, no puedes exigirles que se adapten a la legislación española. Por tanto, debes estar preparado para recibir documentos en formato PDF o en formatos estructurados que se rijan por otras normativas.

Si el proveedor ya usa sistemas de facturación electrónica, puede ofrecerte enviar facturas estructuradas según su normativa nacional. Si tu empresa también está preparada, esto puede ser una gran ventaja. De nuevo, contar con una solución tecnológica flexible será clave para facilitar la gestión documental y contable.

Facturación electrónica con administraciones públicas internacionales

Cuando entramos en el ámbito de la facturación electrónica internacional, es importante distinguir entre las relaciones con empresas privadas y con administraciones públicas. En este segundo caso, la situación cambia completamente, ya que la normativa europea unifica los requisitos para el envío y recepción de facturas a entidades públicas de los distintos países.

Esto significa que, independientemente del país europeo donde se encuentre el organismo público receptor, si este está legalmente obligado a recibir facturas electrónicas estructuradas, deberás enviar tu factura en ese formato. Se trata de una obligación legal que afecta a todas las empresas que facturan a administraciones públicas dentro de la Unión Europea, incluidas las de España.

Distintos formatos, distintas redes: la importancia de un software flexible

Cada país puede implementar la factura electrónica con tecnologías diferentes. Algunos han creado sus propias plataformas, mientras que otros permiten el uso de canales más genéricos como PayPal. También hay países que ya operan con redes internacionales estandarizadas, como es el caso de PEPPOL, de la que hablaremos a continuación.

Este escenario fragmentado hace que las empresas se enfrenten a la necesidad de gestionar múltiples formatos y canales de envío, lo cual puede complicar mucho la gestión si no se dispone de un software de facturación adecuado. Es imprescindible utilizar una herramienta que permita:

- Conectarse con diversas plataformas y redes.

- Enviar y recibir facturas estructuradas según el estándar requerido.

- Cumplir con la normativa vigente en cualquier país receptor.

Esta capacidad de adaptación no solo es necesaria para la relación con el sector público, sino también para colaborar con empresas privadas que trabajen bajo criterios similares.

A continuación, entraremos en detalle sobre la red PEPPOL, una infraestructura clave para facilitar estos intercambios electrónicos en toda Europa.

La red PEPPOL: un puente para la facturación electrónica europea

¿Qué es la red PEPPOL?

PEPPOL significa Pan-European Public Procurement Online, y es una infraestructura de comunicación digital segura creada para facilitar el intercambio de documentos electrónicos (como facturas, pedidos o guías de envío) entre empresas y administraciones públicas, principalmente en Europa.

PEPPOL no es un software, sino una red de interoperabilidad que conecta sistemas distintos usando estándares comunes. Funciona gracias a un sistema de punts d’accés (Access Points), a través de los cuales las organizaciones pueden enviar y recibir documentos de forma estructurada y segura.

¿Por qué es importante?

- Interoperabilidad: permite que distintas plataformas de facturación electrónica puedan hablar entre sí, independientemente del software que usen.

- Estándares comunes: reduce errores, evita formatos incompatibles y acelera procesos.

- Seguridad: la red es segura y está certificada, lo que garantiza la integridad y autenticidad de los documentos.

- Ahorro y eficiencia: elimina el papel, automatiza procesos y ahorra recursos administrativos tanto a gobiernos como a empresas.

- Cumplimiento legal: en muchos países, el uso de PEPPOL ya es obligatorio para la facturación electrónica con la administración pública, y se está extendiendo al ámbito B2B (empresa a empresa), como es el caso en Italia y próximamente en España.

La globalización de los mercados obliga a las empresas a adaptarse a múltiples normativas en sus procesos de facturación. Si bien la normativa española establece claramente cómo deben emitirse y recibirse las facturas dentro del país, a nivel internacional es esencial contar con soluciones tecnológicas versátiles que permitan cumplir con los distintos requerimientos normativos y técnicos.

¿Qué países la usan?

PEPPOL comenzó como un proyecto financiado por la Unión Europea y hoy es gestionado por OpenPEPPOL, una organización internacional sin ánimo de lucro.

- Noruega (pionera y uno de los principales impulsores)

- Suecia

- Dinamarca

- Finlandia

- Países Bajos

- Bélgica

- Alemania

- Austria

- Italia

- España (de forma parcial, pero creciente, especialmente en ciertas CCAA y con la nueva Ley Crea y Crece)

- Francia

- Grecia

- Polonia

También fuera de Europa:

- Australia y Nueva Zelanda han adoptado PEPPOL como estándar nacional para facturación electrónica.

- Singapur, Japón y Canadà también han mostrado interés o implementaciones parciales.

PEPPOL y la facturación en España

Con la entrada en vigor de la Ley Crea y Crece, España se está preparando para unificar el modelo de facturación electrónica, y PEPPOL jugará un papel clave en esta transición, especialmente para empresas que operan a nivel internacional o trabajan con administraciones públicas europeas.

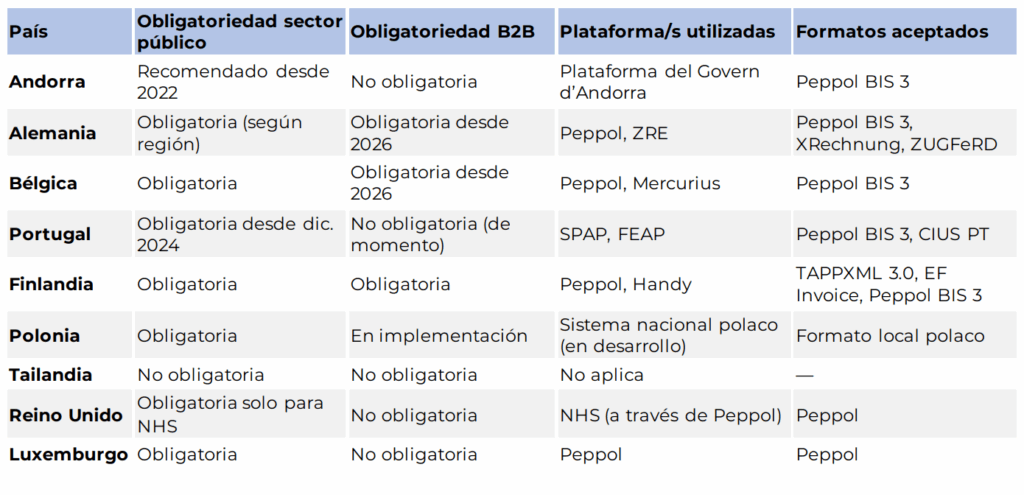

Tabla resumen de requisitos de facturación electrónica en Europa por país (2024)

La Ley Antifraude y su impacto en la emisión de facturas

La Ley Antifraude, también conocida como ley VeriFactu, solo afecta a las empresas españolas y exclusivamente a la emisión de facturas. Esta normativa exige el uso de software que garantice la integridad de la información, impida modificaciones posteriores y genere un archivo seguro con trazabilidad.

Aunque estés emitiendo una factura a una empresa extranjera y esta esté exenta de IVA por ser una operación internacional, debes igualmente cumplir con los requisitos de VeriFactu en cuanto a emisión.

Por otro lado, si recibes una factura de una empresa extranjera, esta no está sujeta a la normativa española ni tiene obligación de cumplir con VeriFactu.

Diferencias clave: VeriFactu vs. Facturación electrónica

Es importante destacar que VeriFactu no sustituye la facturación electrónica. Son dos normativas independientes:

- VeriFactu regula cómo deben emitirse las facturas en España con software certificado y con medidas antifraude.

- La factura electrónica regula cómo deben generarse, enviarse, recibirse y almacenarse las facturas, en formato estructurado.

Contar con un proveedor de servicios de facturación electrónica que esté preparado para operar con redes como PEPPOL y que también facilite la recepción y emisión de facturas vía correo electrónico estructurado te permitirá afrontar todos los escenarios posibles sin fricciones.